Slik regnes belåningsgrad

Belåningsgrad er forholdet mellom gjeld knyttet til boligen og boligens verdi på markedet.

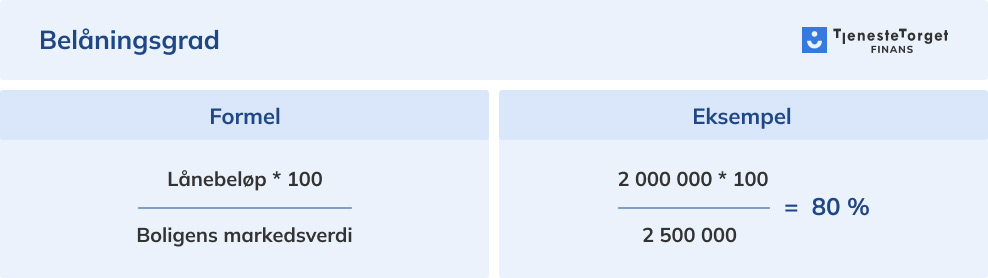

Her er formelen for belåningsgrad:

Lån knyttet til boligen / Markedsverdien = Belåningsgrad (ganges med 100 for å få prosenten)

Når man skal kjøpe bolig, er det krav til 15 % egenkapital. For eksempel om man kjøper en bolig til 2 millioner kroner, vil du måtte stille med 300.000 kroner. Lånet blir derfor 1,7 millioner kroner.

1.700.000/2.000.000 = 0,85*100 = 85 %

Regneeksempelet over viser hvordan man med en egenkapital på 15 % får en belåningsgrad på 85 % av boligens verdi.

Her har du formelen enkelt oppstilt med eksempel:

Slik blir belåningsgraden lavere

Å betale avdrag på boliglån er noe som gjør belåningsgraden lavere. Renter du betaler får ikke lånet ditt til å krympe.

Faktisk er det slik at desto høyere rente du har, desto mindre av terminbeløpet hver måned går til avdrag.

Den andre måten å få ned belåningsgraden, er at boligens verdi har økt siden du kjøpte boligen. Eller bare siden sist du sjekka hva verdien på boligen var.

Når verdien øker, er det penger som legges til din egenkapital. Samme som at belåningsgrad vil øke om boligen skulle synke i verdi.

Summen av lån er likevel det samme, enten verdien stiger eller synker.

Fellesgjeld bestemmer også hvor mye du kan låne

Siden belåningsgrad forteller hvor mye av en bolig du eier, og hvor mye banken eier, må du ta med all gjeld som er knyttet opp i boligen.

Fellesgjeld er noe som er knyttet til leiligheter i borettslag og sameier, og man har sin andel av fellesgjelden. Dette er også gjeld som må være med for å beregne belåningsgrad.

For at du skal få korrekt belåningsgrad i kalkulatoren med fellesgjeld, må du sørge for at du legger til riktig boligverdi.

Det er altså ikke bare prisantydningen som gjelder, men hva du totalt kan regne med å få for boligen. Det vil si prisen du betalte pluss fellesgjelden på det tidspunktet.

Samtidig som fellesgjelden går ned, kan man også regne med at du får mer for boligen. Siden fellesgjelden da utgjør en mindre del totalt.

Mer enn belåningsgrad som avgjør hvor mye lån

I tillegg til belåningsgraden, er det viktig å vite hvilke andre faktorer som brukes for å bedømme hvor mye du kan låne, eller om du kan få lånet i det hele tatt.

Du vet allerede at du må ha over 15 prosent egenkapital, altså under 85 prosent belåningsgrad.

I tillegg kan du ikke ta opp lån som vil gjøre at gjelden din totalt overstiger fem ganger din egen inntekt.

Økonomien din må tåle en tenkt økning i renter på 3 %, og minimum en rente på 7 %. Da skal du i tillegg ha nok til grunnleggende utgifter til livsopphold fra måned til måned.

Hvor solid økonomien og din kredittscore er, vil også avgjøre hvor høy renten på lånet blir.

Lurer du på hvor mye du kan låne, eller hvor mye lånet kommer til å koste? Da kan du få en pekepinn med vår boliglånskalkulator.

Lavere belåningsgrad gir flere fordeler

Dersom du ser at belåningsgraden din har sunket siden du kjøpte boligen din, kan du nyte godt av flere fordeler.

Blant annet gir banken lavere renter innenfor ulike belåningsgrad. Desto lavere, desto bedre renter kan du få. Hvor stor nedgang i rente du kan få, vil avhenge av banken din.

Men det finnes andre fordeler enn dette også.

For eksempel kan du kjøpe bolig med sikkerhet i din egen bolig. For eksempel om du ønsker å kjøpe hytte med sikkerhet i boligen, eller kanskje en sekundærbolig til utleie.

Er du innenfor 60 prosent belåningsgrad, kan du også få tilgang på avdragsfrihet, men også muligheten til å søke et rammelån.

Et rammelån er en slags kreditt med sikkerhet i bolig. Det vil si at du får innvilget en låneramme opptil 60 % belåningsgrad, som du kan bruke som du vil. Du betaler tilbake et minimumsbeløp hver måned.

Øke lånet på boligen?

Dersom du har ledig sikkerhet, kan det være fristende å øke lånet i boligen.

Du kan bake billån inn i boliglånet, og dermed kjøpe bil med lavere renter. Eller refinansiere dyr forbruksgjeld, for å bli gjeldfri raskere.

For å få til dette må du oppfylle kriteriene som nevnt over, og naturligvis ha lav nok belåningsgrad til at du får plass til det du ønsker i boliglånet.

For det er differansen mellom din belåningsgrad og 85 % som er hvor mye ledig sikkerhet du har. Har du en belåningsgrad på 50 % av en bolig som er verdt 2 millioner, har du gjerne 1 million i egenkapital.

Men fordi du bare kan låne opp mot 85 %, vil du kunne få et lån som er maks 35 % av boligverdien din. I dette tilfellet 700.000 kroner.

Om du skal øke lån, kan det være en fin måte å spare renter, men du må gjøre det riktig. Om du kjøper bil med pant i boligen, må du sørge for å betale ned økningen i lånet på like lang eller kortere tid, enn du hadde gjort med det opprinnelige lånet.

Et billån er fort 5 år, men om du eksempelvis ikke har betalt ned økningen på 10 år, vil renter ha løpt lenger enn de i utgangspunktet ville gjort med et ordinært billån, og du kan ende opp med å betale mer.

Få hjelp til å forhandle nytt boliglån

Vi kan hjelpe deg med å forhandle boliglån på vegne av deg, slik at du kan få et så godt tilbud som mulig.

For eksempel om du har fått lavere belåningsgrad, og ønsker å sjekke om en annen bank kan gi deg et billigere boliglån.

Eller om du ønsker å øke boliglånet for å kjøpe noe, slik som bil, hytte eller bake inn annen gjeld. Eller et rammelån som lar deg låne fleksibelt etter behov.

Denne tjenesten, akkurat som alle våre tjenester, er både uforpliktende og gratis for deg. Dermed har du ingenting å tape på å sjekke om du kan spare penger på renter hver måned.

Husk at penger du sparer på boliglån, kan du for eksempel spare eller betale ned ekstra på lån. For å bli kvitt forbruksgjeld, eller boliglån for å få ned belåningsgraden ytterligere.

Har du spørsmål om nytt boliglån eller refinansiering av boliglån? Ta kontakt med oss på e-post: post@tfinans.no eller telefon: 66 77 01 01.

Spørsmål og svar om belåningsgrad-kalkulatoren

- Hva betyr belåningsgrad?

Belåningsgrad er forholdet mellom lån og verdien på eiendelen som stilles som sikkerhet for lånet. I forbindelse med boliglån er det boligen, og belåningsgraden regnes basert på boligens verdi.

- Hvordan beregne belåningsgrad?

Belåningsgraden er resterende lånebeløp dele på boligens markedsverdi. Gang med 100 for å få prosenten.

- Har fellesgjeld noe å si for belåningsgrad?

Ja, dersom boligen din har fellesgjeld, vil dette påvirke belåningsgraden din.

- Hvor høy kan min belåningsgrad være?

Kravet om egenkapital for kjøp av bolig er 15 % av boligens totalpris. Det vil si at din belåningsgrad kan være maksimalt 85 %.